【源码智能前瞻】

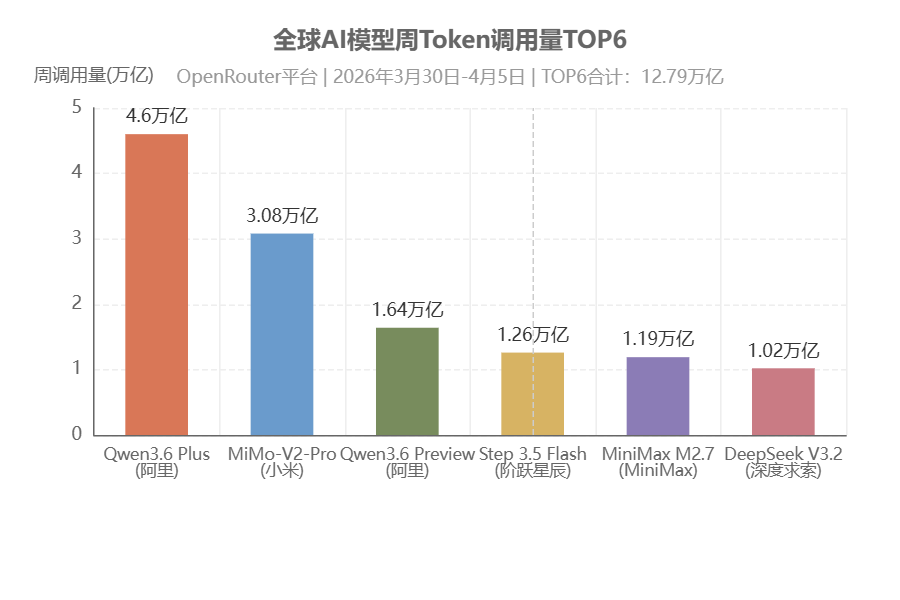

全球大模型API调用平台OpenRouter数据显示,中国AI大模型周调用量达到12.96万亿Token,美国同期仅为3.03万亿Token,中国约为美国的4.27倍,而且全球调用量前六的模型全部来自中国:

数据来源:Open Router(数据波动明显,排名周度变化)

调用量狂奔背后,Token经济产业链上各环节公司的市值同步飙升,新玩家扎堆IPO。当Token成为AI时代的新大宗商品,算力成为数字时代的电力,这张牌桌上到底坐着哪些玩家?身位如何?牌局如何演变?我们用一张Token公司图谱来梳理。

一、Token产业链的五层牌桌

我们按照“生产工具—生产工厂—分销渠道—最终消费—支撑系统”的逻辑,将Token经济产业链划对应划分为五层:芯片层—AIDC层—算力租赁层—模型应用层—配套基础设施层。理解了这五层,就理解了整个算力时代的权力格局。

第一层:芯片层——算力发动机

芯片是Token生产的物理起点。这一层的核心功能是把电能转化为计算能力,决定了Token生产的理论上限。该层技术门槛最高、资本开支最大、一旦成功护城河最深。

第二层:AIDC层——算力工厂

AIDC(智算中心)层是Token经济的物理底座。AIDC将成千上万颗芯片集群化、规模化,配上供电、散热、网络,形成稳定的算力生产能力。这一层的核心功能是把零散的芯片整合成可用的算力集群。

第三层:算力租赁层——算力中介

算力租赁平台把AIDC的算力产能按小时或按卡分时出租,降低中小企业使用算力的门槛。这一层的核心功能是把集中的算力资源进行碎片化分销。该层技术门槛相对较低,玩家众多,利润率取决于利用率和调度效率。

第四层:模型应用层——算力消费

模型应用层将算力转化为Token服务,直接面向企业和个人用户。这一层的核心功能是价值变现的最后一环。该层最有想象空间但不确定性也最高。

第五层:配套基础设施——算力支撑

Token的流通、散热、互联、绿电消纳离不开光模块、液冷温控、交换机、储能系统的支持,属于配套基础设施。

二、产业链核心玩家图谱

(一)芯片层:算力发动机

分类维度:按技术路线分为通用GPU、专用AI加速芯片、存算一体/新型架构、自动驾驶/端侧芯片。

子类简介:通用GPU(GPGPU)适合训练和通用计算,CUDA生态是核心壁垒;专用AI加速芯片(ASIC/NPU/TPU)针对推理场景优化,能效比更高;存算一体、类脑等新型架构处于早期探索阶段;自动驾驶/端侧芯片面向特定场景,市场空间大但竞争激烈。

| 分类 | 代表公司 |

| 通用GPU | 景嘉微(A股上市)、海光信息(A股上市)、摩尔线程(A股上市)、沐曦股份(A股上市)、壁仞科技(独角兽,IPO筹备中)、天数智芯(独角兽)、芯动科技(独角兽) |

| 专用AI加速芯片 | 寒武纪(A股上市)、芯原股份(A股上市)、北京君正(A股上市)、华为昇腾(非上市)、燧原科技(独角兽)、中昊芯英(独角兽) |

| 存算一体/新型架构 | 后摩智能(独角兽)、知存科技(独角兽)、苹芯科技(独角兽)、亿铸科技(独角兽)、阿里平头哥(非上市)、芯来科技(独角兽) |

| 自动驾驶/端侧芯片 | 地平线(独角兽)、黑芝麻智能(港股上市)、深兰科技(申报IPO)、智行者科技(申报IPO)、知行汽车科技(申报IPO)、耐能人工智能(独角兽)、瑞芯微(A股上市)、恒玄科技(A股上市)、晶晨股份(A股上市)、全志科技(A股上市) |

(二)AIDC层:算力工厂

分类维度:按商业模式分为运营商、互联网云巨头、第三方批发型IDC、第三方零售型IDC、技术型IDC、设备+运营型IDC。

子类简介:运营商拥有资金、土地、电力指标优势,是“资源型玩家”;互联网云巨头自用需求驱动,采用“自建+租赁”混合策略;第三方批发型IDC服务互联网大厂,赚规模的钱;第三方零售型IDC服务垂直行业,赚服务的钱;技术型IDC以液冷、高功率机柜等技术能力为核心竞争力;设备+运营型IDC从UPS电源等设备延伸到智算服务。

每类玩家的商业模式可查看往期文章印钞厂AIDC:算力时代,谁在躺着分走万亿市场?。

| 分类 | 代表公司 |

| 运营商 | 中国移动(A股上市)、中国电信(A股上市)、中国联通(A股上市)、中国广电(未上市)、中信网络(未上市) |

| 互联网云巨头 | 阿里云(阿里港股上市)、腾讯云(腾讯港股上市)、字节跳动(火山引擎,未上市)、华为云(未上市)、京东云(京东美股/港股上市)、百度智能云(百度美股/港股上市)、金山云(美股/港股上市)、优刻得(A股上市)、青云科技(A股上市) |

| 第三方批发型IDC | 润泽科技(A股上市)、万国数据(美股/港股上市)、世纪互联(美股上市)、秦淮数据(美股上市)、鹏博士(A股上市)、网宿科技(A股上市)、首都在线(A股上市)、浩云长盛(独角兽)、中联数据(申报IPO)、云海互联(独角兽) |

| 第三方零售型IDC | 光环新网(A股上市)、奥飞数据(A股上市)、数据港(A股上市)、宝信软件(A股上市)、浙大网新(A股上市)、城地香江(A股上市)、龙宇股份(A股上市)、云赛智联(A股上市)、南兴股份(A股上市) |

| 技术型IDC | 中科曙光(A股上市)、北电数智(未上市)、浪潮信息(A股上市)、紫光股份(A股上市)、中兴通讯(A股上市)、星网锐捷(A股上市)、锐捷网络(A股上市)、华为数字能源(非上市)、维谛技术(未上市)、英维克(A股上市)、佳力图(A股上市)、依米康(A股上市) |

| 设备+运营型IDC | 科华数据(A股上市)、神州数码(A股上市)、东华软件(A股上市)、华胜天成(A股上市)、高新兴(A股上市) |

(三)算力租赁层:算力中介

分类维度:按服务模式分为云厂商算力平台、大模型厂商MaaS(模型即服务)、专业算力租赁商。

子类简介:云厂商算力平台与云生态深度绑定,客户粘性强;大模型厂商MaaS将模型能力与算力打包出售,利润率较高;专业算力租赁商轻资产运营,拼调度效率和利用率。这一层竞争最激烈,头部平台通过调度技术将利用率做到70%-80%,而行业平均仅40%-50%。

每类玩家的商业模式可查看往期文章算力租赁:Token经济里的“算力房东”。

| 子分类 | 代表公司 |

| 云厂商算力平台 | 阿里云PAI(阿里港股上市)、腾讯云TI(腾讯港股上市)、华为云昇腾(未上市)、百度云百舸(百度美股/港股上市)、火山引擎(字节跳动,未上市)、金山云(美股/港股上市)、优刻得(A股上市)、青云科技(A股上市) |

| 大模型厂商MaaS | 智谱AI(港股上市)、DeepSeek(未上市)、MiniMax(港股上市)、月之暗面(未上市,IPO申报中)、零一万物(未上市)、百川智能(未上市)、科大讯飞(A股上市) |

| 专业算力租赁商 | 中贝通信(A股上市)、润建股份(A股上市)、鸿博股份(A股上市)、恒润股份(A股上市)、优刻得(A股上市)、青云科技(A股上市)、首都在线(A股上市)、并行科技(A股上市)、网宿科技(A股上市)、利通电子(A股上市)、锦鸡股份(A股上市)、汇纳科技(A股上市)、东方材料(A股上市) |

(四)模型应用层:算力消费

分类维度:国内按核心竞争力来源分为技术领先型、生态绑定型、场景深耕型、Agent驱动型;国外按生态定位分为通用模型平台、安全优先型。

1.国内模型应用层玩家分类

技术领先型以模型能力为核心壁垒(如DeepSeek、月之暗面);生态绑定型依托自有流量或云生态(如字节豆包、阿里千问、腾讯混元);场景深耕型聚焦垂直行业(如科大讯飞);Agent驱动型以智能体能力为差异化卖点(如MiniMax)。

| 分类 | 代表公司 |

| 技术领先型 | DeepSeek(未上市)- DeepSeek;月之暗面(未上市,IPO申报中)- Kimi |

| 生态绑定型 | 字节跳动(豆包,未上市)- 豆包大模型;阿里(千问,港股上市)- 通义千问(Qwen);腾讯(混元,港股上市)- 混元大模型;华为(盘古,未上市)- 盘古大模型 |

| 场景深耕型 | 科大讯飞(A股上市)- 讯飞星火 |

| Agent驱动型 | MiniMax(港股上市)- MiniMax M2系列 |

| 新锐追

赶型 | 智谱AI(港股上市)- GLM系列;阶跃星辰(未上市)- Step系列;百川智能(未上市)- 百川大模型;零一万物(未上市)- Yi系列 |

2.国外模型应用层玩家分类

| 分类 | 代表公司 |

| 通用模型平台 | OpenAI(未上市)- GPT系列;Google(美股上市)- Gemini |

| 安全优先型 | Anthropic(未上市)- Claude系列 |

(五)配套基础设施:算力支撑

分类维度:按产品类型大致分为光模块、液冷温控、交换机/光纤、储能系统。

子类简介:光模块受益于AIDC内部高速互联需求爆发,龙头业绩高速增长;液冷温控解决高功率机柜散热问题,是AIDC的“必选项”;交换机/光纤支撑算力网络互联;储能系统保障绿电消纳和电网调节,是算电协同的关键环节。

| 分类 | 代表公司 |

| 光模块 | 中际旭创(A股上市)、新易盛(A股上市)、天孚通信(A股上市)、光迅科技(A股上市)、源杰科技(A股上市)、太辰光(A股上市) |

| 液冷温控 | 英维克(A股上市)、佳力图(A股上市)、依米康(A股上市) |

| 交换机/光纤 | 紫光股份(A股上市)、锐捷网络(A股上市)、亨通光电(A股上市)、中天科技(A股上市)、长飞光纤(A股上市) |

| 储能系统 | 阳光电源(A股上市)、宁德时代(A股上市)、派能科技(A股上市) |

三、跨层玩家图谱

在上述的Token经济产业链中,部分公司业务横跨两个及以上环节,形成“全栈”或“半栈”能力。这种垂直整合有助于降低内部算力成本、增强客户粘性、抵御单一环节竞争风险,但也面临资本开支大、技术路线锁定等挑战。

代表玩家如下:

第一类:全栈云厂商(4家)

该类玩家属于芯片→AIDC→算力→模型全链条布局。

| 公司 | 芯片层 | AIDC层 | 算力租赁层 | 模型应用层 |

| 华为 | 昇腾 | 华为云、昇腾智算中心 | 昇腾云服务 | 盘古大模型 |

| 阿里巴巴 | 平头哥

| 阿里云 | PAI机器学习

平台 | 通义千问 |

| 百度 | 昆仑芯 | 百度智能云、天池超节点 | 百舸/千帆平台 | 文心大模型 |

| 腾讯 | 紫霄/沧海 | 腾讯云 | TI平台、星脉网络 | 混元大模型 |

第二类:半栈模型/应用厂商(2家)

该类玩家无自研芯片,聚焦模型+算力服务。

| 公司 | 布局层级 | 核心产品 |

| 字节跳动 | AIDC层+算力租赁+模型 | 火山引擎、豆包API、豆包大模型 |

| 智谱AI | 算力租赁 + 模型 | GLM系列API、GLM模型 |

第三类:半栈基础设施服务商(2家)

该类玩家无自研芯片/模型,专注算力基础设施。

| 公司 | 核心资产 | 商业模式 |

| 光环新网 | 零售型IDC +智算中心(>4000P) | 绑定火山引擎,提供托管/租赁服务 |

| 优刻得 | 青浦/内蒙古云计算中心 | GPU云主机、算力租赁 |

四、结论:牌局演变逻辑

Token产业链的价值分配从来不是均匀的。芯片层利润率最高,但投入最大、周期最长,国内厂商普遍还在追赶期。AIDC层规模效应明显,电力资源是核心壁垒。算力租赁层是中间商赚差价,竞争激烈,纯租算力毛利率在10%-15%之间。模型应用层赢家通吃效应最强,配套基础设施层确定性最高。

本文来自转载源码悟真投研笔记 ,不代表发现AI立场,如若转载,请联系原作者;如有侵权,请联系编辑删除。